Aspectos Generales de las Cooperativas

Reseña histórica de las cooperativas.

En Europa antes de 1.750 la producción económica en Inglaterra era básicamente artesanal y manufacturera, es decir se producía en pequeños talleres de propiedad individual. El dueño del taller era también propietario de las materias primas y de los instrumentos de trabajo. La producción se realizaba por encargo.

El crecimiento de la población hizo necesario el aumento de bienes y de servicios; pero esto no puede lograrse ampliando únicamente el número de obreros; también es necesario mejorar los instrumentos y técnicas de trabajo.

El Cooperativismo surgió como una de las alternativas de lucha utilizadas por los trabajadores para defenderse de las condiciones económicas y sociales que surgieron como consecuencia de la «revolución industrial».

El grupo inicial lo componían entre otros: un sastre, un sombrerero, un vendedor ambulante, un mecánico, un clasificador de maderas y un almacenista. Reunieron algún dinero y cuando vieron la posibilidad, resolvieron abrir una pequeña tienda que atendieron por riguroso turno hasta conseguir con sus ahorros y la acumulación de las utilidades, poseer una modesta fábrica. La creación de la Cooperativa de Rochdale despertó un vivo interés en los sectores obreros y sindicales de todos los países de Europa, donde empezaron a organizarse sociedades cooperativas para diversos fines.

Estos problemas dieron firmeza a las ideas cooperativas difundidas en un comienzo por un sacerdote llamado Adán Puerto, quien había conocido en Alemania las Cooperativas de Ahorro y Crédito. Más tarde durante el gobierno de Enrique Olaya Herrera y con base en un proyecto presentado por Juan María Agudelo, el Congreso expidió la Ley 134 de 1.931, la cual fue la primera reglamentación en la creación de Cooperativas en Colombia.

Tipos de Cooperativas – Marco Normativo

La legislación cooperativa en Colombia es la primera que se emite para lo que hoy se denomina sector solidario.

De acuerdo con la legislación vigente los tipos de cooperativas son 5, y dependiendo de la actividad que realizan tiene vigilancia especializada con la Superintendencia de Economía Solidaria, Superintendencia de Servicios Públicos, Superintendencia Financiera, Superintendencia de Puertos y transporte y Superintendencia de Salud.

En concordancia con el marco normativo:

- Contar con un mínimo de 3 personas para la constitución de la cooperativa Ley 2069 de 2020.

- Nombrar un comité organizador.

- Todos los asociados fundadores deben tomar el curso básico en economía solidaria de mínimo 20 horas, que debe ser dictado por una entidad acreditada por la Unidad Solidaria, que entregará la certificación obligatoria dentro del proceso.

- Elaborar el estatuto

- Según la actividad e intereses de la organización deberá determinarse el tipo de cooperativa a construir.

Vinculo de Asociación (Artículo 21, ley 79 de 1988)

Una cooperativa podrá asociar de acuerdo con lo que indique el estatuto a:

Pérdida de la Calidad de Asociado (Artículo 25 Ley 79 de 1988)

En las cooperativas la calidad de asociado se pierde por muerte, retiro voluntario o exclusión. Adicional a ellas, en los asociados persona jurídica opera la disolución.

En todo caso el estatuto de la cooperativa deberá establecer los procedimientos para el retiro de los asociados que pierdan alguna de las calidades o condiciones exigidas para serlo.

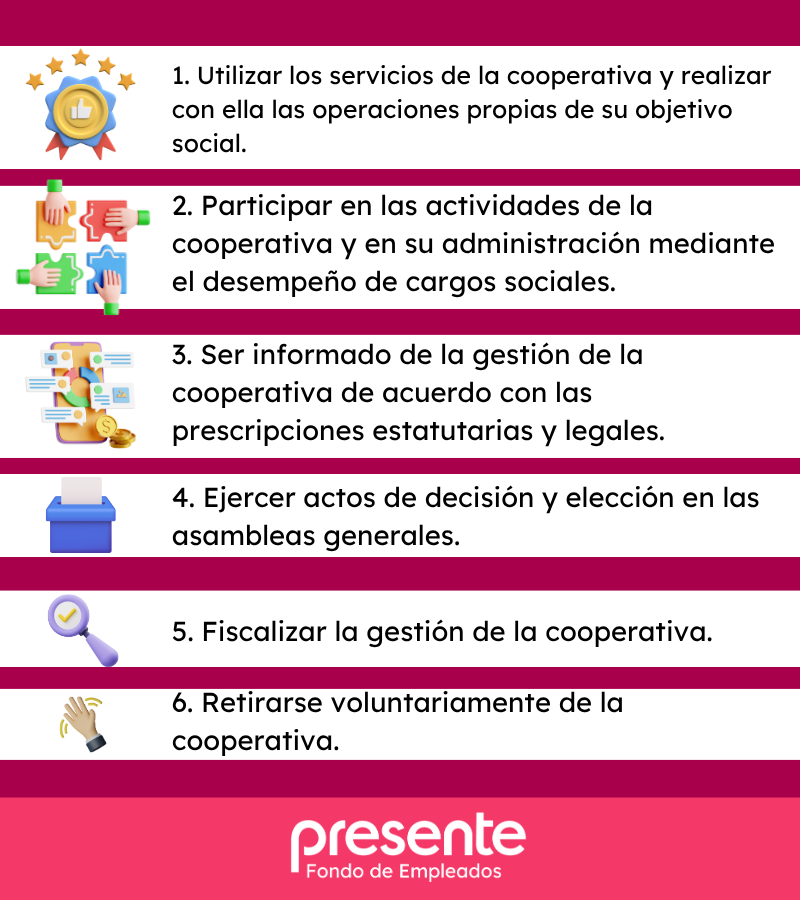

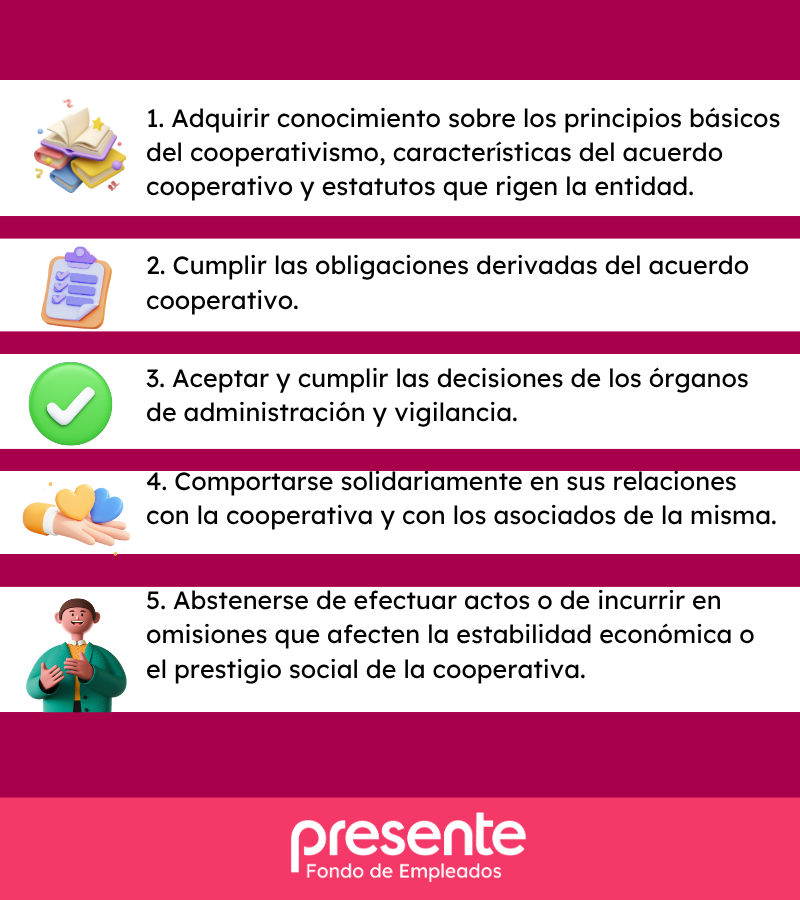

Derechos y Deberes de los Asociados

(Artículo 23 y 24 de Ley 79 de 1988)

Siempre que cumplan con sus deberes, son derechos de los asociados de una cooperativa:

Los deberes de los asociados conforme a la ley 79 de 1988, son:

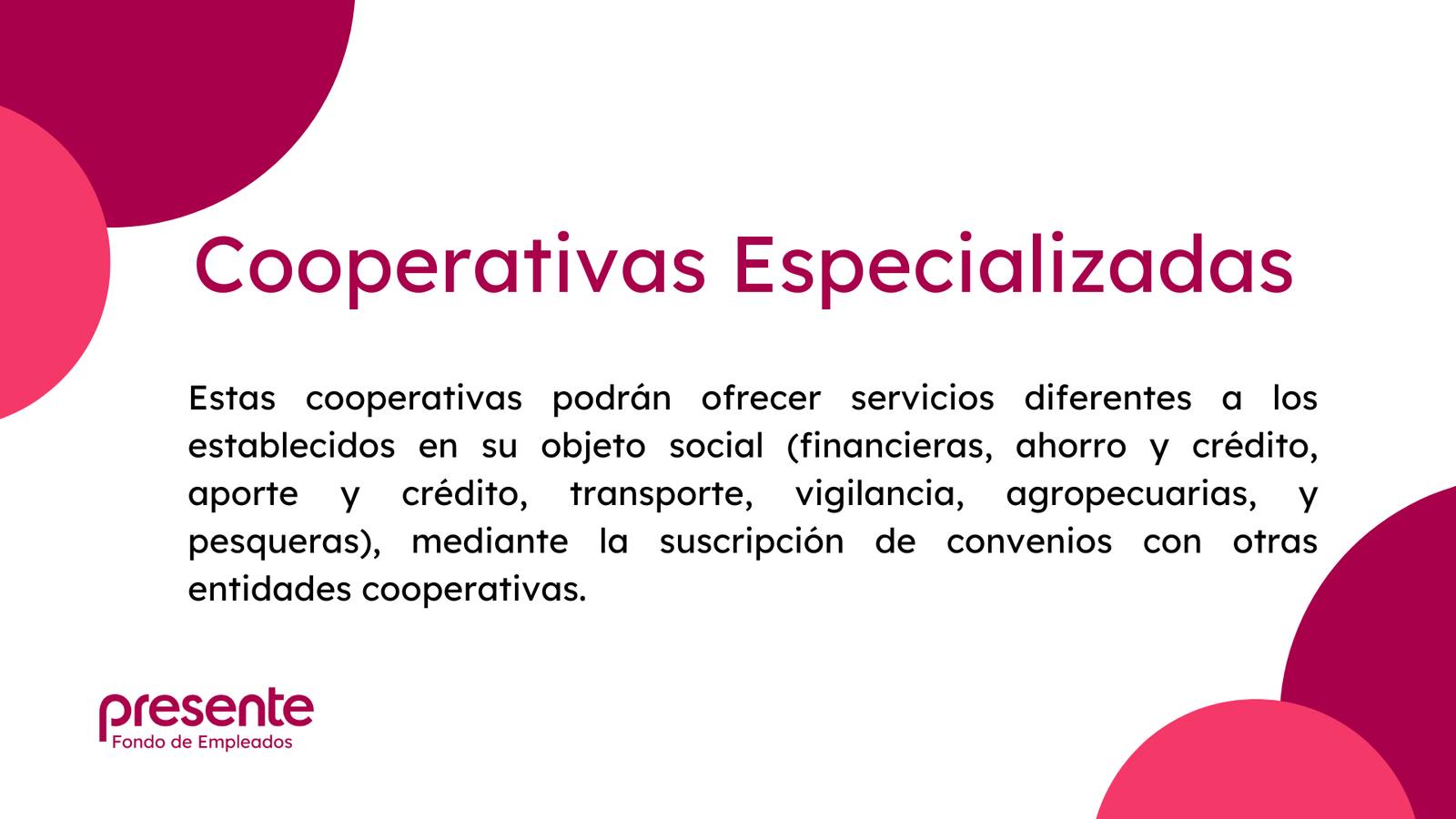

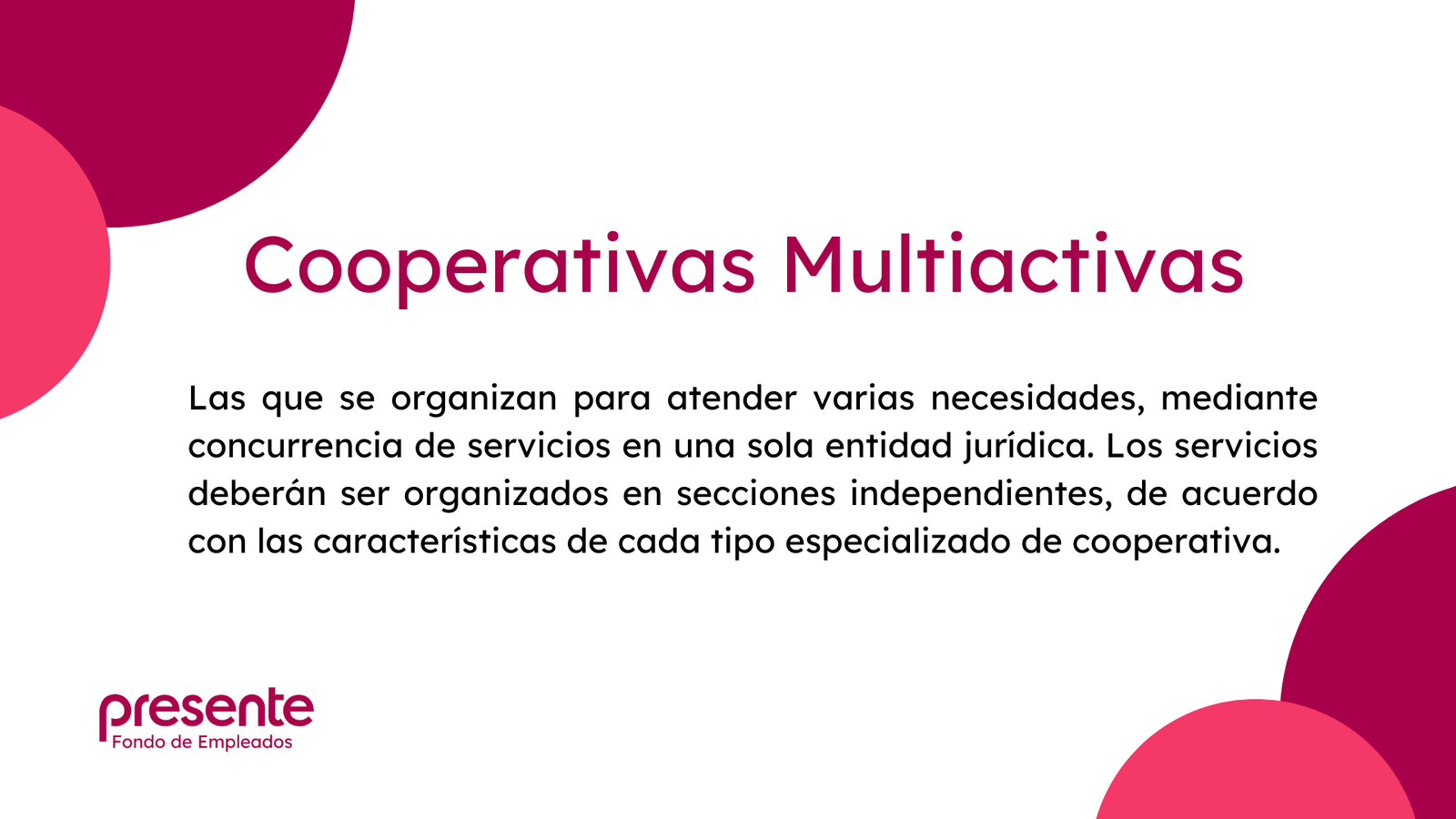

Servicio en las Cooperativas

Las cooperativas dependiendo del tipo pueden prestar servicios de diferente índole.

Garantías

Teniendo en cuenta que uno de los servicios de las cooperativas es la de crédito únicamente a sus asociados, es indispensable que los mismos tengan un proceso mínimo de estudio y que se otorguen garantías idóneas, bien sean éstas personales o reales, según disponga el reglamento de créditos aprobado por el Consejo de Administración.

Relaciones con la Entidad Empleadora

Cuando las cooperativas son de vínculo cerrado; es decir, solo permiten el ingreso de los trabajadores de la empresa que les genera el vínculo, se pueden generar relación de cooperación y ayuda mutua para beneficio de los asociados, todo lo cual sugerimos conste por escrito.

NIIF

La Ley 1314 del 2009 regula los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, determinando la clasificación que debe adoptar las empresas según sus características en Grupo 1, Grupo 2 o Grupo 3.

La aprobación de las políticas contables y de su manual, es del consejo de administración de la cooperativa.

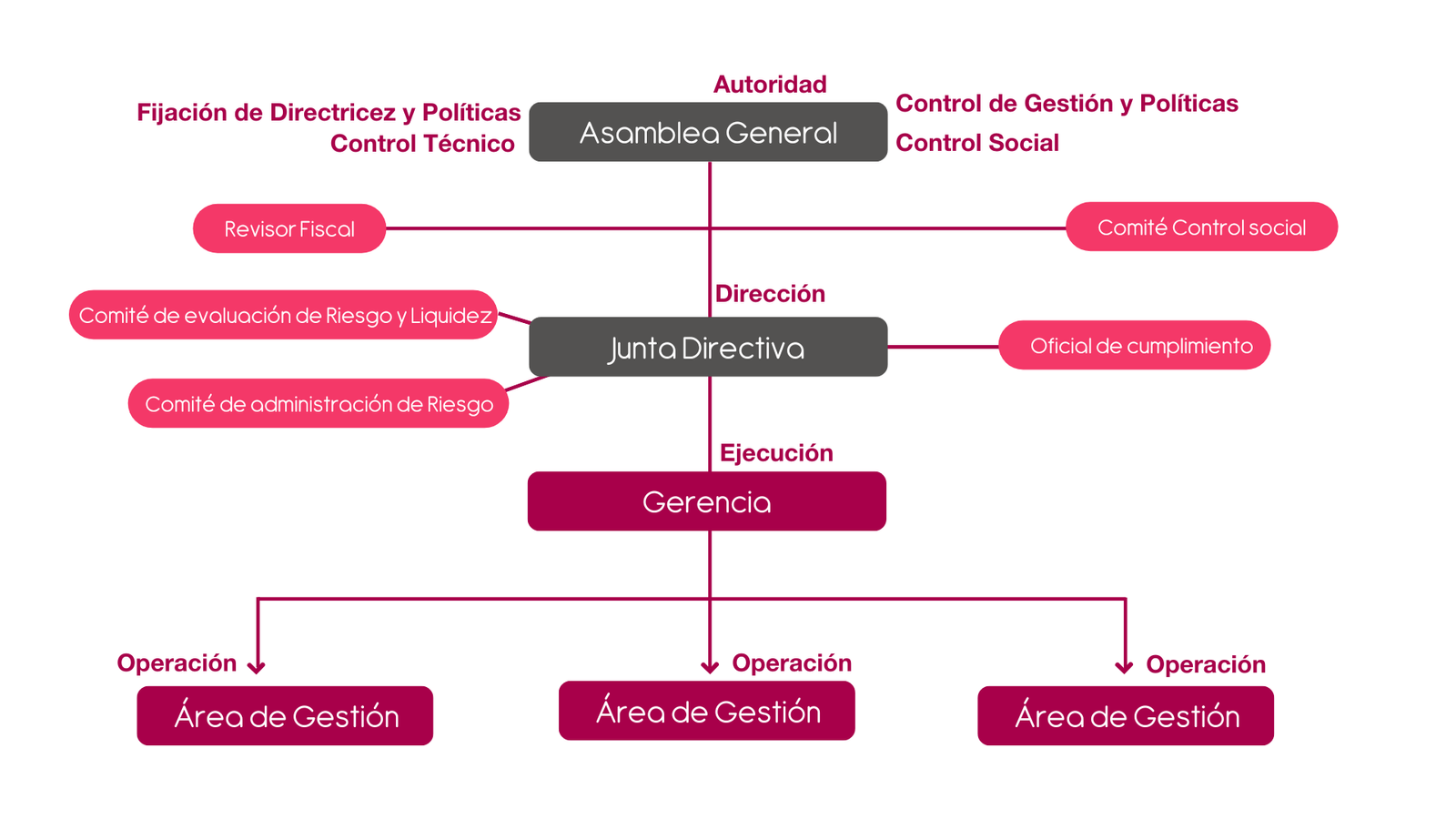

Estructura Organizacional

Órganos de Administración

Dentro de los órganos de administración de la cooperativa se encuentra: La Asamblea General, el Consejo de Administración y la Gerencia, un organigrama puede ser el siguiente:

Asamblea General

(Artículo 27 y 34 de la Ley 79 de 1988)

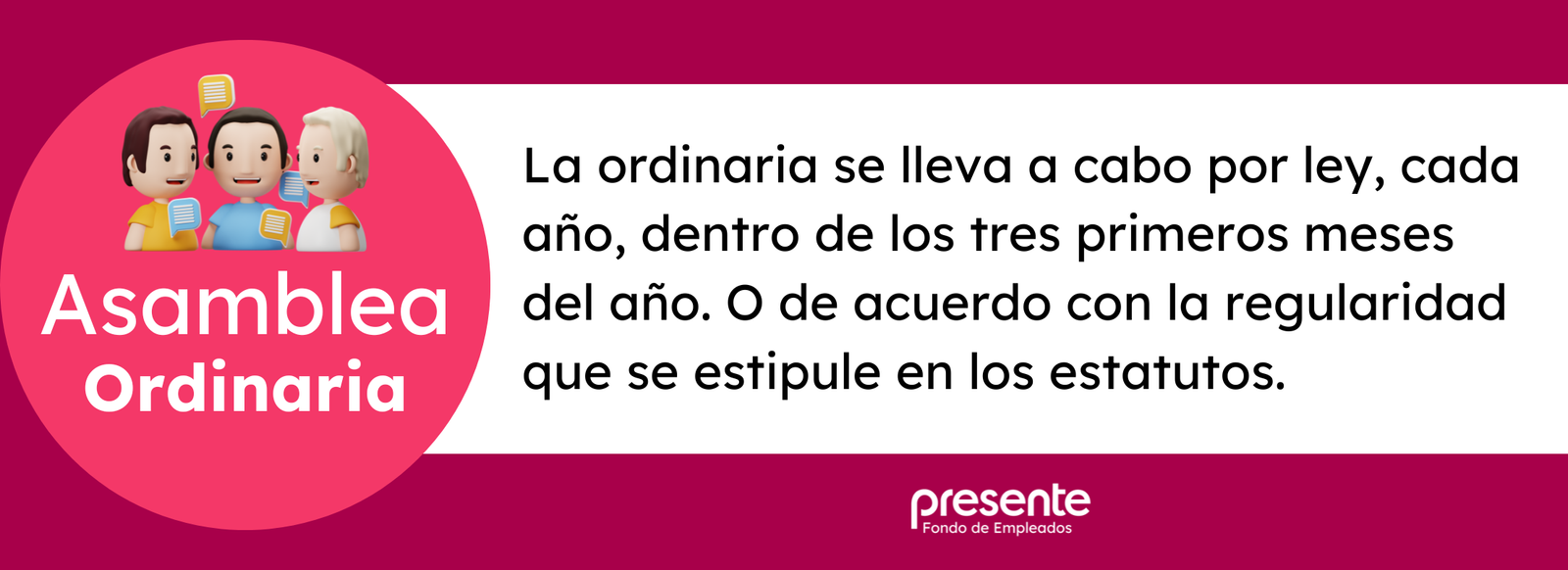

La asamblea general es el órgano máximo de administración de las cooperativas y sus decisiones son obligatorias para todos los asociados, siempre que se hayan adoptado de conformidad con las normas legales, reglamentarias o estatutarias. La constituye la reunión de los asociados hábiles o de los delegados elegidos por éstos. Las asambleas pueden ser Ordinarias y Extraordinarias.

Los asociados hábiles, para efectos de la participación en la Asamblea General, son los inscritos en el registro social que no tengan suspendidos sus derechos y se encuentren al corriente en el cumplimiento de sus obligaciones de acuerdo con el estatuto o reglamentos.

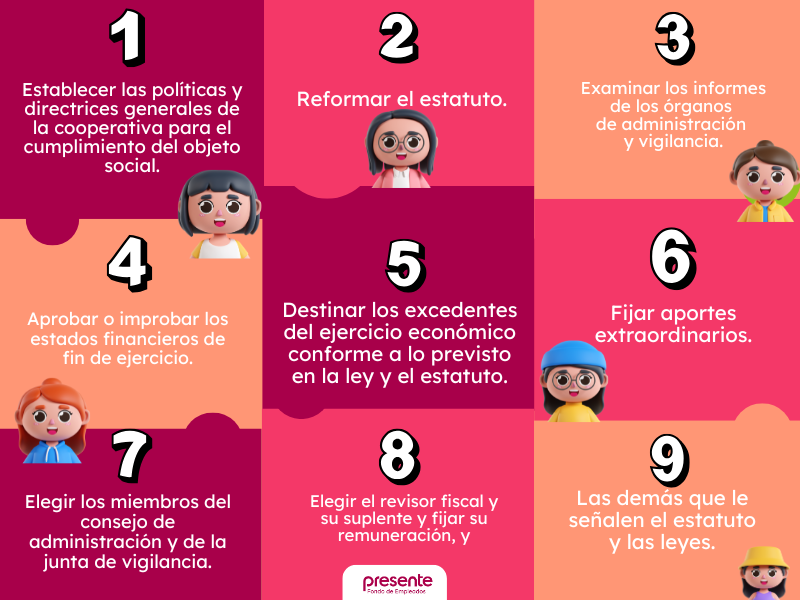

La asamblea general ejercerá las siguientes funciones:

Consejo de Administración

(Artículo 35 Ley 79 de 1988)

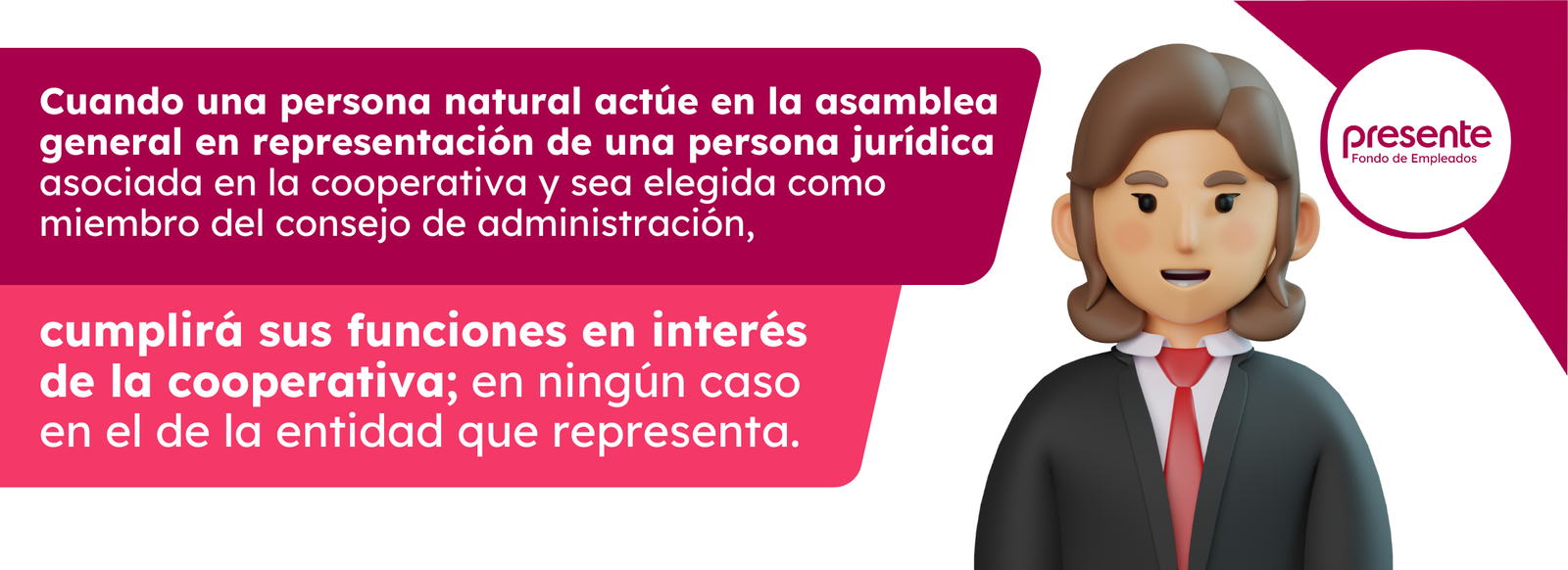

El consejo de administración es el órgano permanente de administración subordinado a las directrices y políticas de la asamblea general.

Las atribuciones del consejo de administración serán las necesarias para la realización del objeto social. Se consideran atribuciones implícitas las no asignadas expresamente a otros órganos para la ley o el estatuto.

Gerencia

(Artículo 37 Ley 79 de 1988)

El gerente será el representante legal de la cooperativa y el ejecutor de las decisiones de la asamblea general y del consejo de administración. Será nombrado por éste y sus funciones serán precisadas en el estatuto

Órganos de Control

Las cooperativas tendrán como órgano de control interno a la Junta de vigilancia y como órgano de control externo a la Revisoría Fiscal.

Junta de vigilancia

(Artículo 38 y 39 de la Ley 79 de 1988)

Revisor Fiscal (Artículo 41 de la Ley 79 de 1988)

Por regla general la cooperativa tendrá un revisor fiscal con su respectivo suplente, quienes deberán ser contadores públicos con matrícula vigente. Podrán estar eximidos de elegir revisor fiscal aquellas cooperativas que a 31 de diciembre de cada año tengan activos inferiores a 300 SMMLV.

Régimen Económico

Patrimonio

(Artículo 46 Ley 79 de 1988)

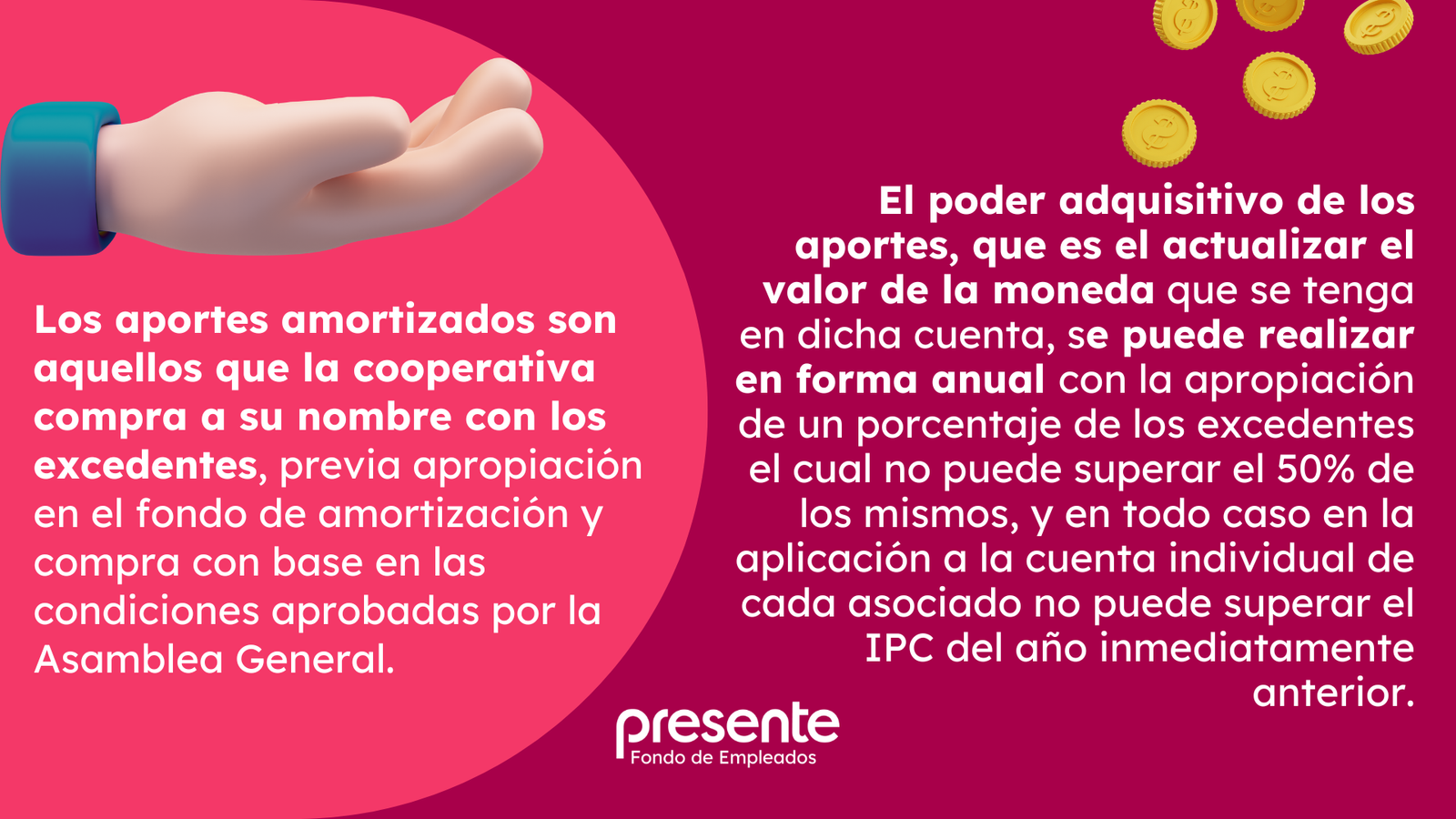

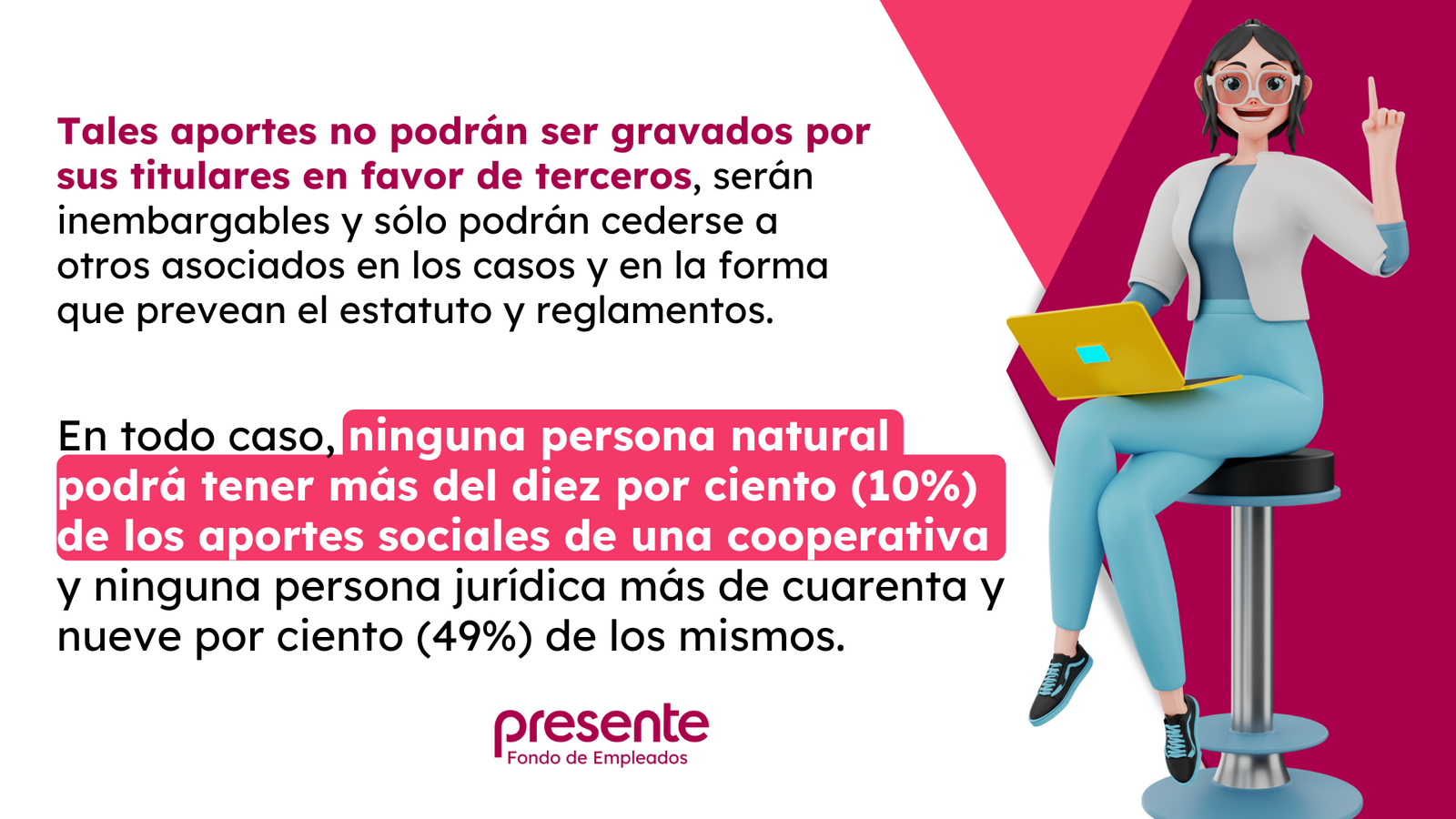

El patrimonio de las cooperativas estará constituido por:

Composición de Aporte

Dependiendo del tipo de cooperativa y conforme a lo dispuesto en el estatuto de cada una de ellas, los aportes sociales ordinarios o extraordinarios que hagan los asociados pueden ser satisfechos en dinero, en especie o trabajo convencionalmente avaluados.

Característica de los aportes (Artículo 48 y 49 de la Ley 79 de 1988)

Los aportes sociales de los asociados se acreditarán mediante certificaciones o constancias expedidas según lo dispongan el estatuto y en ningún caso tendrán el carácter de títulos valores.

Devolución de Aporte

La devolución de los aportes que tenga el asociado en la cooperativa solo se devolverá en el momento del retiro definitivo de la entidad solidaria, previa las compensaciones a que haya lugar.

Devolución de Ahorro

En el caso del ahorro, si se trata de ahorro a la vista este se devolverá una vez al asociado exija su devolución, en las demás modalidades de ahorro contractual su devolución se hará de acuerdo con lo pactado con la organización cooperativa.

Aplicación de Excedentes (Artículo 54 Ley 79 de 1988)

El ejercicio contable de las cooperativas será anual y se cerrarán el 31 de diciembre, fecha en la cual se dará por término de cada ejercicio se cortarán las cuentas y se elaborará el balance, el inventario y el estado de resultados